O consultor, Reginaldo Marcelo, explica como usar o cartão de crédito, evitar armadilhas como o imediatismo e poupar o que puder

Thiago Coutinho,

Da redação

É possível não se perder nas contas seguindo regras básicas de organização orçamentária / Foto: Wesley Almeida (CN)

A chegada do décimo terceiro e datas comemorativas de fim de ano, como o dia das Crianças e o Natal, são repletas de promoções atrativas que levam o consumidor a ultrapassar seus gastos mensais. A dívida adquirida, porém, não é um grande problema; e sim o quanto você paga por ela.

“De repente compro um bem durável que vai durar mais de um ano. Parcelo isso em dez vezes. Mas, acabamos comprando vários bem duráveis”, afirma o consultor financeiro Reginaldo Marcelo Pereiro. “Pense: uma vez pago o bem, você não precisará de algo similar por um tempo. Mas, de repente, você decide comprar vários bens duráveis e acaba se enrolando para pagá-los e paga caro pelos juros do pagamento em atraso”, acrescenta.

O segredo, segundo Pereiro, é evitar a compra de vários bens, sobretudo os duráveis, ao mesmo tempo. Os juros embutidos são sempre altos. A chegada do décimo terceiro pode ajudar a pagar essas dívidas. Mas, o consumidor sofre do que o especialista classifica como imediatismo. “Quando falamos em décimo terceiro, ele tem essa função interessante. Mas, o ideal é que as pessoas tenham seus gastos controlados mediante as suas receitas, para que, quando esse dinheiro chegar, ele seja destinado a fazer uma poupança e não a pagar dívidas, pois não sabemos como será o ano seguinte”, alerta.

Poupar na crise é possível

Ainda que o cenário econômico não seja dos mais favoráveis no Brasil ― são 27,6 milhões de pessoas desempregadas segundo a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD) divulgada em agosto ― é possível poupar algum dinheiro para o futuro. O comportamento do consumidor, no entanto, vai variar de acordo com a região.

“Existem regionalidades”, explica Pereiro. “Falar de poupança para o sertanejo, por exemplo, que tem uma renda mais apertada, pode não parecer ter sentido. Mas o sertanejo sabe o que é economizar. Ele pode até não pensar em poupança em si, mas pensa em como comprar um pedaço de terra no próximo ano. Ele pega parte da safra, vende algo e acaba fazendo a aquisição daquela terra”, diz.

Para poupar, Pereiro detalha que o ideal é evitar gastos supérfluos ou que podem ser feitos mais adiante. Além disto, o consumidor deve aprender a comprometer 90% da renda mensal. “Quando falamos em poupar isto significa não utilizar”, pondera. “Se ganho R$ 2 mil de renda líquida, tenho que aprender a viver com R$ 1.800”, exemplifica.

Na ponta do lápis

A regra para saber não gastar além daquilo que se recebe é anotar na ponta do lápis tudo aquilo que entra como renda. Separar exatamente quanto se tem de receita e quanto será gasto para pagar as contas mensais.

“Cerca de 80% das pessoas que recebo dizem quando peço isto: ‘não quero nem pensar em fazer algo assim porque tenho medo’. A pessoa tem que entender que o dinheiro é uma ferramente que ele precisa saber usr”, reflete.

A educação financeira neste caso é fundamental e deve ser colocada em prática desde a mais tenra idade, segundo o especialista. “Se não tenho dinheiro não adianta aprender, e se tenho preciso aprender a usá-lo”, observa.

Não tenho dinheiro, mas tenho crédito

Com a chegada de datas festivas, como o Dia das Crianças e o Natal, pais e mães se desdobram para presentear os filhos. Deparam com a questão do orçamento limitado, mas recorrem a outras maneiras de compra, como o cartão de crédito, por exemplo. O que pode ser um erro, como explica Pereiro.

“Uma pesquisa recente nos mostrou que os pais brasileiros vão presentear seus filhos mesmo pagando de forma parcelada. Este ‘presentear’ tem relação apenas com uma data comemorativa. Quando falamos em presentear uma criança, ela tem que entender que tem que fazer por merecer aquilo. A educação financeira começa aí: estabeleço uma meta para a criança e se ela a atinge de alguma maneira, eu me esforço e a presenteio”, ensina o especialista em economia.

O cartão de crédito deve ser uma carta embaixo da manga, assegura Pereiro. Deve-se, porém, evitar cair em armadilhas como o consumo imediato ou modismos. “Muita gente compra o que não é necessário. É notório este tipo de comportamento. A melhor forma de usar o cartão de crédito é ter certeza daquilo que você vai comprar, certificar-se de que as condições apresentadas para a compra realmente são as melhores, daí você o usa”, assegura o consultor.

“Só use o cartão de crédito se de fato você tiver dinheiro. Se você sabe que a parcela do que você tem para pagar não representa um valor muito alto mediante a sua renda, aí sim você o usa”, finaliza.

Notícias Relacionadas

Mercado financeiro reage ao resultado do primeiro turno das eleições

FMI reduz projeção de crescimento do Brasil para 1,4% este ano

Estimativa de instituições elevam inflação para 4,40%

BC reduz previsão de crescimento da economia para 1,4% este ano

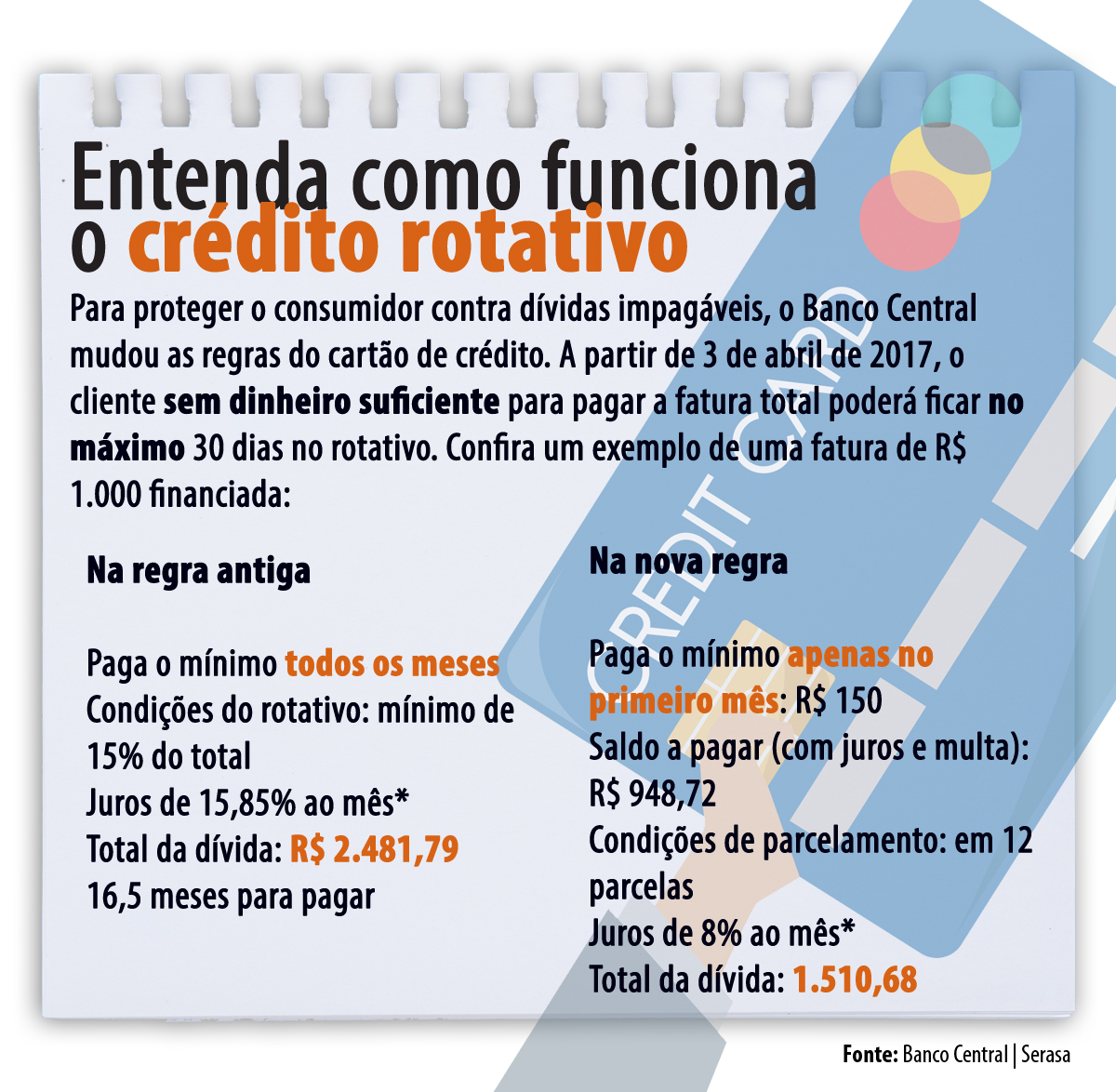

Cartão de crédito: juros do rotativo sobem para 274%