Consumidores de planos de saúde com coparticipação deverão pagar até 40% do valor das consultas em regras que passarão a valer em 6 meses

Da redação, com Agência Brasil

De acordo com nova resolução publicada pela Agência Nacional de Saúde Suplementar (ANS), as regras para aplicação de coparticipação e franquia em planos de saúde mudaram: as operadoras poderão cobrar o percentual máximo de 40% para a realização de procedimentos e determina limites mensal (não pode ultrapassar o valor da mensalidade) e anual (não pode ultrapassar o equivalente a 12 mensalidades) a serem pagos pelo consumidor por coparticipação e franquia. As mudanças entram em vigor em 180 dias.

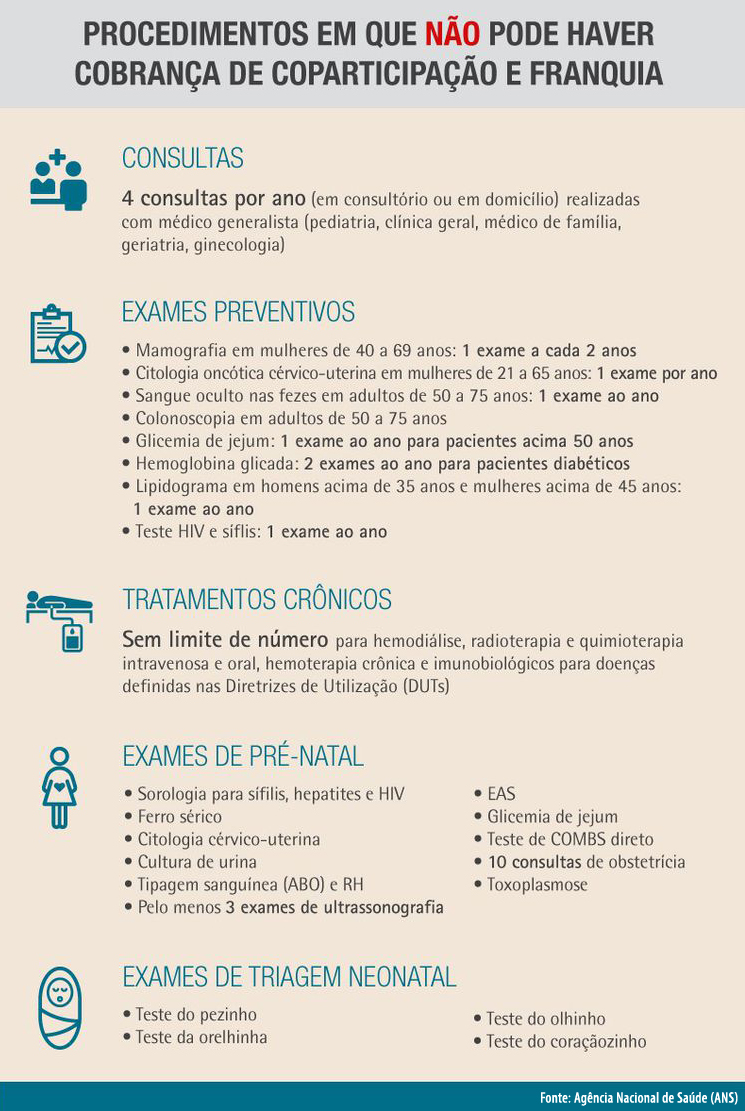

A resolução também isenta a incidência de coparticipação e franquia em mais de 250 procedimentos, como exames preventivos e de pré-natal e tratamentos de doenças crônicas, incluindo tratamento contra o câncer e hemodiálise. Além disso, fica proibido o uso de coparticipação e franquia diferenciada por doença ou patologia.

Outra novidade é a possibilidade de planos de saúde oferecerem descontos, bônus ou outras vantagens aos consumidores que mantiverem bons hábitos de saúde. A expectativa, segundo a ANS, é que a medida incentive a adesão de beneficiários a programas de promoção da saúde e prevenção de doenças mantidos pelas operadoras.

Leia mais

.: Acesso ao plano de saúde tem ficado cada vez mais difícil para idosos

Até então, as regras que tratavam de coparticipação e franquia, previstas em resolução do Conselho de Saúde Suplementar datada de novembro de 1998, eram genéricas e não previam claramente condições, critérios e limites para aplicação.

Dados da agência mostram que, em dez anos, a participação desse tipo de plano subiu de 22% para 52% do mercado. Atualmente, mais de 50% dos quase 48 milhões de beneficiários estão vinculados a planos com coparticipação ou franquia.

A coparticipação é o valor pago pelo consumidor à operadora em razão da realização de um procedimento ou evento em saúde. Já a franquia é o valor estabelecido no contrato do plano de saúde até o qual a operadora não tem responsabilidade de cobertura. Ambos os mecanismos são opcionais para o consumidor na hora da contratação do plano.

Notícias Relacionadas

TRF reverte decisão que limitou reajuste de planos de saúde a 5,72%

Venda de 44 planos de saúde de 17 operadoras é suspensa pela ANS

Pesquisa aponta que número de brasileiros com plano de saúde cresceu

Acesso ao plano de saúde tem ficado cada vez mais difícil para idosos

Taxa de partos normais aumenta em 43% em hospitais particulares